Кредитная организация при передаче сведений в налоговый орган разделяет операции по счету налогоплательщика на учитываемые и не учитываемые при определении объекта налогообложения. Учитываемые при определении объекта налогообложения операции увеличивают или уменьшают налоговую базу и влияют на размер исчисленного налога, не учитываемые операции – не влияют на налоговую базу и на […]

Автор: Jurist

Юридические услуги по АУСН.

ООО на АУСН для сотрудничества с самозанятыми

Бизнес идея. ООО на АУСН может нанимать до 5 сотрудников. А что с самозанятыми? Самозанятые не являются сотрудниками, поэтому можно сотрудничать хоть с 1 млн самозанятых. Главное соблюдать ограничения по видам деятельности ООО на АУСН, а так же получать доход не более 60 млн рублей. Чем АУСН выгоднее упрощенки при […]

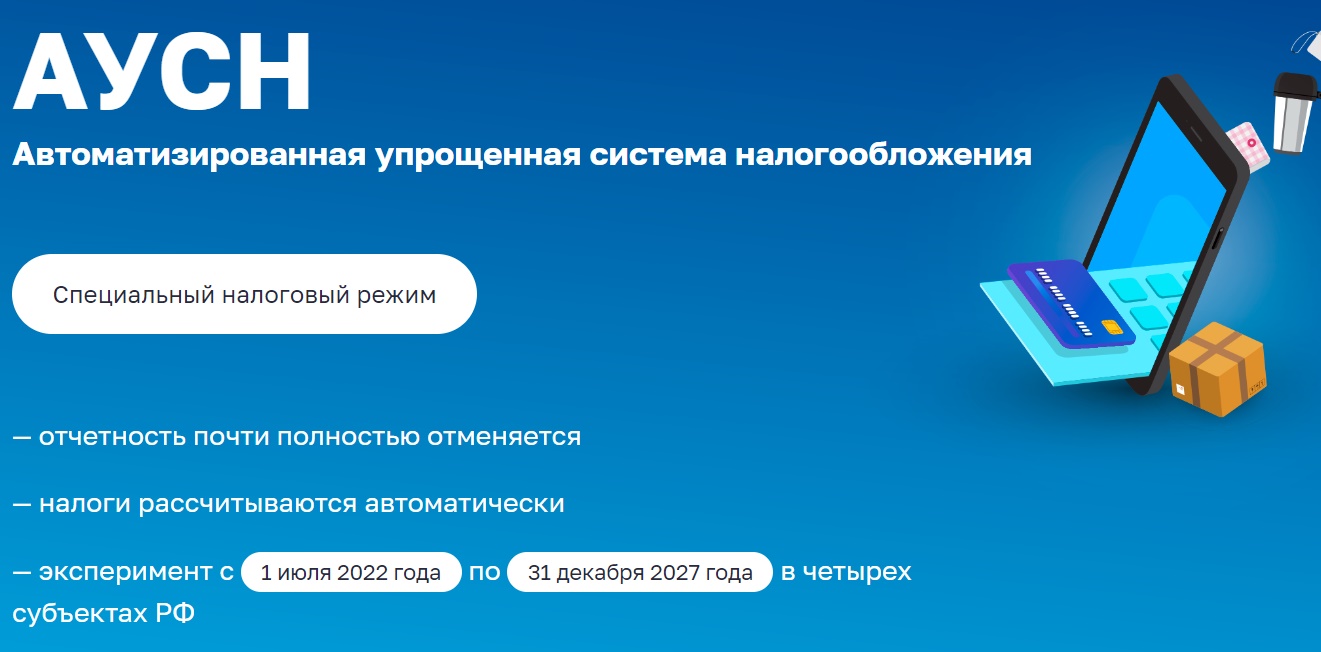

АУСН ответы на вопросы №1 на июнь 22

В рамках юридической консультации делимся с популярными вопросами и ответами по АУСН. Если у вас есть вопрос, обращайтесь: подробнее. Кто может воспользоваться АУСН? Организации и индивидуальные предприниматели, годовой доход которых не превышает 60 млн руб., а численность наемных работников — пяти человек. При этом следует соблюсти и иные ограничения, предусмотренные […]

Письмо ФНС от 28 марта 2022 г. № АБ-4-20/3688@ “О направлении разъяснения по исчислению НДФЛ при применении АУСН”

Письмо Федеральной налоговой службы от 28 марта 2022 г. № АБ-4-20/3688@ “О направлении разъяснения по исчислению НДФЛ при применении АУСН”. Федеральная налоговая служба по результатам совещания с кредитными организациями, участвующими в реализации эксперимента по введению специального налогового режима «Автоматизированная упрощенная система налогообложения (АУСН)», направляет разъяснения о порядке исчисления уполномоченными кредитными […]

ООО на АУСН с нуля. Отзывы и тесты Юридического лица на АУСН

Мы как Центр Поддержки Самозанятых хотим запустить наш проект — ООО с нуля на АУСН, где будем тестировать все. Конечно для налоговой не очень хорошо создавать ООО, которое не будет работать. Но тут нужны тесты, чтобы говорить от первого лица об АУСН. Более подробно в нашем видео! Запустили сбор средств, […]

Перепродажа доменов и хостинга. Ресселинг в IT сфере

Предлагаем к продаже Фирму по ресселингу — перепродаже доменов (RU и РФ) и хостинга. Фирма новая, клиентов нет. Стоимость 200.000 рублей. Домен RU — 400-500 рублей 8% налог, закупка 200 рублей. Итого: 400-400 х 8% — 200 = 168 рублей чистого плюса с каждого домена. Начать можно уже сегодня. Стоимость […]

Какие поправки депутаты предлагали в закон об АУСН?

Все поправки, которые комитет ГД считает принять выделены в законопроекте, подготовленному ко 2 чтению. Ознакомится можно тут. Если вам хочется посмотреть законопроект, который возможно примут с включенными в него поправками можно прочитать тут. Рекомендуемых Комитетом Государственной Думы по бюджету и налогам к отклонению: Пункт 2 статьи 1. после слов «Московской […]

Редакция закона об АУСН подготовленная к 3ему чтению

3 чтение: итоговое. 2 чтение поправки выделены тут. Проект № 20281-8 в третьем чтении ФЕДЕРАЛЬНЫЙ ЗАКОН О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» Статья 1. Территория и сроки проведения эксперимента В соответствии с пунктом 8 статьи 1 Налогового кодекса Российской Федерации провести эксперимент по установлению […]

Редакция закона об АУСН подготовленная ко 2 чтению, с принятыми поправками!

Второе Чтение: 1 чтение тут. Проект № 20281-8 во втором чтении ФЕДЕРАЛЬНЫЙ ЗАКОН О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» Статья 1. Территория и сроки проведения эксперимента В соответствии с пунктом 8 статьи 1 Налогового кодекса Российской Федерации провести эксперимент по установлению специального налогового режима […]

Выгодный Эквайринг для АУСН через СБП

Эквайринг — возможность для организации и ИП принимать безналичную оплату товаров и услуг пластиковыми картами, переводами — безналичным путем. Размер комиссии эквайринга устанавливается каждым банком индивидуально для организации. Но наше государство запустило Систему Быстрых Платежей, опробовала ее на многих пользователях — физических лицах и внедрило эквайринг через СБП для бизнеса. […]

Яндекс признает организации Дублем! Яндекс Бизнес Яндекс Карты.

У одного лица может быть много фирм, которые могут иметь один юридический адрес. Например Турфирма — цель туризм, путешествия и производство литературы, например о путешествиях. Это 2 юридических лица, 2 счета, разные сотрудники. Яндекс Бизнес — подразделение яндекса может признать их дублями и оставить на карте только одну фирму. Наш […]

Блогер на аусн. Бизнес идея!

Сейчас блогеры очень популярны как среди народа, так и среди рекламодателей — лиц, которые по договору оплачивают те или иные услуги блогера за различную рекламу. Таким образом действия блогера являются коммерческими и могут приносить доход. Для блогеров есть бесплатные площадки например социальные сети, ютуб. Но блогер так же может иметь […]